[쉽게 정리하는] 두산그룹의 두산중공업 자구안, 두산솔루스 공개 매각

1. 배경지식

두산그룹

두산그룹은 외환위기 직후 기업구조조정에 성공하여 이목을 주목시켰다. 기존의 주력 업종이었던식품·음료·주류를 과감히 내던지고, 중공업 중심으로 사업구조를 재편, ‘환골탈태’에 성공했기 때문이었다. 당시 인수한 한국중공업(2001년·현 두산중공업), 대우종합기계(2005년·두산인프라코어), 밥캣(2007년·두산밥캣)은 두산그룹의 주력 기업이 되었다.

두산중공업

두산중공업은 유동성 위기를 겪고 있다. 두산중공업이 올해 갚아야 할 차입금(단기차입금+유동성장기부채)은 약 4조2000억원이며, 당장 4월 27일에 6,007억원 규모 외화공모사채의 만기일이 도래한다.

두산솔루스

두산솔루스는 2019년 10월에 설립된 회사로 전지박, 동박, 전자소재, 바이오의 4가지 사업을 영위한다. 이 가운데 핵심은 동박·전지박 사업이다.

더벨의 기사에 따르면 2차전지 수요의 확대 덕에 전지박 사업에 대한 평가는 긍정적이지만, 과제도 존재한다고 한다. 두산솔루스의 과제는 ‘동종업계 대비 낮은 생산능력’이다. 두산솔루스는 최근 연간 생산량 1만톤의 생산법인 DE(Doosan Energy Solution)를 유럽 헝가리에 지으며, 생산 채비를 막 마쳤으나, 경쟁기업인 일진머티리얼즈와 KCFT의 동박 생산량은 두산솔루스보다 연간 3만톤 정도 앞서가고 있다. 두산솔루스가 경쟁 기업을 따돌리기 위해서는 공장의 증설이 불가피할 것으로 보인다.

2. 현황 : 두산솔루스의 공개매각 결정

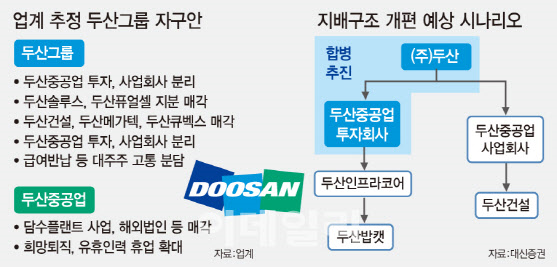

두산그룹은 유동성 위기에 빠진 두산중공업을 구하기 위해 산업은행과 수출입은행에서 1조원을 지원받는 대신 지배구조 개편과 구조조정 방안을 담은 자구안을 제출했다. 매일경제의 기사에 따르면 자구안에는 (주)두산 계열사 및 두산중공업 자회사의 매각, 오너가 사재 출연, 유상증자, 두산중공업과 인프라코어·밥캣 분리 등 광범위한 내용이 담겼다고 한다.

비즈니스포스트는 두산이 사모펀드 스카이레이크인베스트먼트(스카이레이크)와 두산솔루스 매각협상을 진행했으나, 두산솔루스의 특별관계자 보유지분 61.27%에 대하여 두산은 8천 억 원을, 스카이레이크는 6천 억 원의 가격을 불러서 협상이 결렬되었다고 밝혔다.

공개매각시장에 나온 두산솔루스를 누가 차지할 지 귀추가 주목되고 있다. LG화학, SK이노베이션, 삼성SDI 등 한국 배터리 제조사 3사는 두산솔루스 인수 후보군으로 가장 먼저 꼽히고 있으며, 포스코와 같은 배터리 소재 생산회사들도 유력 인수 후보로 점쳐지고 있다.

3. 가치평가

더벨(위 기사와 동일)에 따르면, 두산그룹은 전지박 사업부의 성장성을 내세워 1조5000억원 정도의 기업가치를 원하고 있다고 한다. 증권업계의 시각도 유사한데, 유진투자증권은 두산솔루스의 기업가치 핵심으로 전지박 사업과 OLED를 꼽으며, 1조4000억원 정도로 가치를 추정했고, NH투자증권은 전지박·동박·OLED소재 사업의 영업가치를 9615억원으로 추정하고 있다고 한다.

이에 대해 시장은 적정 범위를 넘어선 가치 평가라는 것에 입을 모으고 있다고 한다.

앞서 살펴봤듯이 두산솔루스는 경쟁기업 대비 열세의 생산능력을 극복하기 위해 동박·전지박공장의 증설이 불가피할 것으로 보인다. 현 상황에서 두산솔루스를 인수하고자 하는 기업은 구주 인수와 별개로 대규모 투자금 확보 계획도 필요할 것으로 보인다.

다른 카테고리의 글

[최대한 쉽게 설명하는] M&A란 무엇이며 왜 하는가 ?

쉽게 설명하자면 M&A는 결혼과 같습니다. 엄밀히 따지자면 연애결혼이 아닌 정략결혼에 가깝죠. 남으로 살아온 두 사람이 가장 가까워지는 방법이 결혼이듯, 두 개의 회사가 하나의 기업이 되는 것이 쉽게 말하자..

jeongchii.tistory.com

[사례로 알아보는 M&A] 대한항공은 지금 적대적 M&A 진행 중

M&A 유형 전격 분석 제 2탄 M&A는 피인수기업의 수용성에 따라 적대적 M&A와 우호적 M&A로 구분된다 대한항공 사례를 통해 적대적 M&A에 대해 알아보자 더보기 분 류 기 준 M&A 분류 시장구조 수평적 M&A, 수직적..

jeongchii.tistory.com

[직장인 썰] 코로나 19를 무사히 넘긴 우리 회사, 과연 행운일까 불행일까

[직장인 썰] 코로나 19를 무사히 넘긴 우리 회사, 과연 행운일까 불행일까 모든 일은 생각하기에 달렸다. 원효의 해골물 일화와 일체유심조는 전 국민이 아는 이야기가 아닐까 싶다. 코로나의 역설도 그러하다. TV..

jeongchii.tistory.com

이 글을 읽어주셔서 감사합니다.

댓글